可比性? ?不得隨意

.

可比性? ?不得隨意

.

會計信息質(zhì)量要求:

可靠性、相關(guān)性、可理解性、可比性、實質(zhì)重于形式、重要性(性質(zhì)、金額判定)、謹慎性、及時性

1.借款費用正常中斷:可預(yù)見的不可抗力因素。

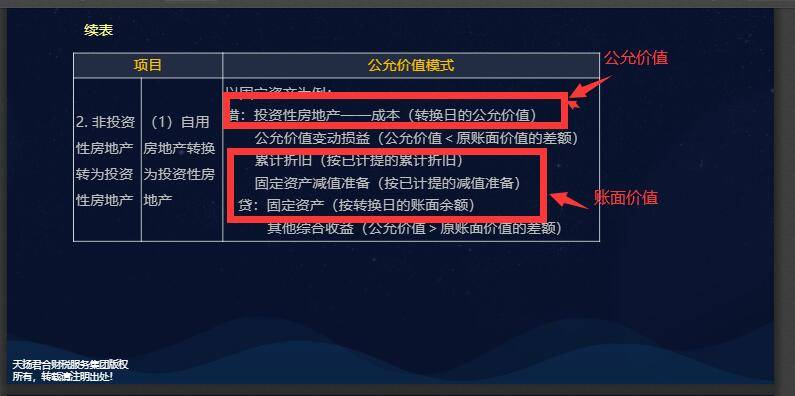

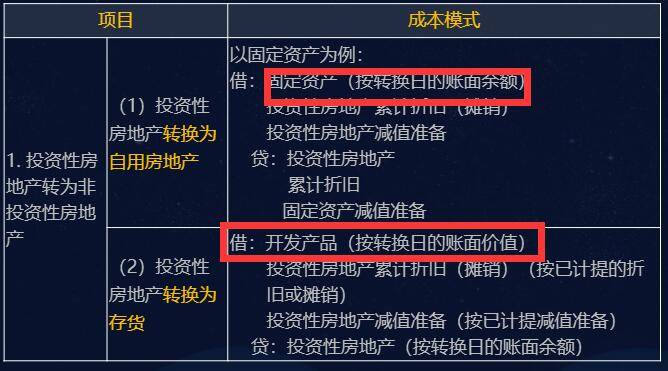

投資性房地產(chǎn),出租房,出租地,持有增值地

單選2屬于口算失誤

母公司編制合并報表體現(xiàn)的是實質(zhì)重于形式

多選題13純屬手抖沒選上D

無形資產(chǎn)壽命按孰短,謹慎性

1.閑置土地不能作為投資性房地產(chǎn)。

一、會計信息質(zhì)量要求:

1、可靠性:實際發(fā)生,如實反映

2、相關(guān)性:財務(wù)報告使用者的經(jīng)濟決策需要,以公允價值計量

3、可理解性:便于理解和使用(附注/充分披露)

4、可比性(重要):縱向可比:同一企業(yè)不同時期;橫向可比:不同企業(yè)同一時期

5、實質(zhì)重于形式(重要)

6、重要性(重要):判定:性質(zhì)/金額;重要:單獨核算;不重要:簡化處理(成本效益原則)

7、謹慎性(重要):不應(yīng)高估資產(chǎn)或收益,不應(yīng)低估負債或費用

8、及時性:不得提前或延后

二、會計要素及其確認與計量:資產(chǎn)、負債、所有者權(quán)益、收入、費用、利潤(定義、確認條件)

三、會計要素計量屬性:

1、歷史成本(實際成本):實際支付(一般采用)

2、重置成本(現(xiàn)行成本):當前市場條件

3、可變現(xiàn)成本

4、現(xiàn)值:折現(xiàn)后,考慮貨幣時間價值

5、公允價值:市場參與者、計量日、有序交易、出售、轉(zhuǎn)移(脫手價格)

?

實際發(fā)生

?

合并會計報表

?

運雜費

壞賬裝備、減值準備、加速折舊

?

經(jīng)濟決策

會計附注,披露

不超前、不滯后

縱向,政策的一致性

橫向,政策的相似或相同

外購:發(fā)票+稅+費

從采購到入庫

關(guān)、消、資、增

企業(yè)對金融負債的分類一經(jīng)確定,不得變更。

土地使用權(quán)用于自行開發(fā)建造廠房等地上建筑物——分別按無形資產(chǎn)和固定資產(chǎn)核算

建造期間的土地使用權(quán)累計攤銷計入在建工程成本,達到預(yù)定可使用狀態(tài)后計入當期損益。

廠房建造期間:土地使用權(quán)攤銷至在建工程。

?

發(fā)生研發(fā)支出時

借:研發(fā)支出-費用化支出

? ? ? 研發(fā)支出-資本化支出

貸:銀行存款

月末結(jié)轉(zhuǎn)費用

借:管理費用

貸:研發(fā)支出-費用化支出

達到預(yù)定用途形成無形資產(chǎn)時

借:無形資產(chǎn)

貸:研發(fā)支出-資本化支出

銷售費用

?

Powered by EduSoho v8.0.16 ?2014-2025

消息")