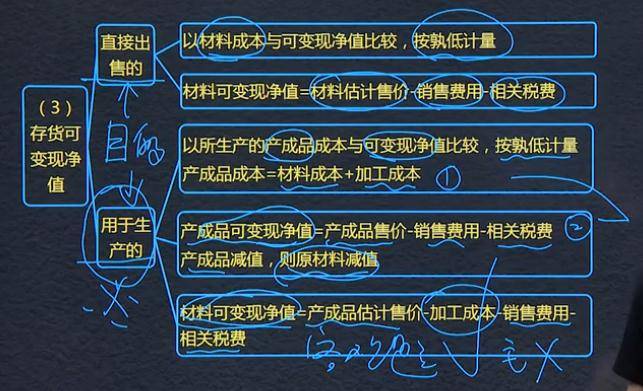

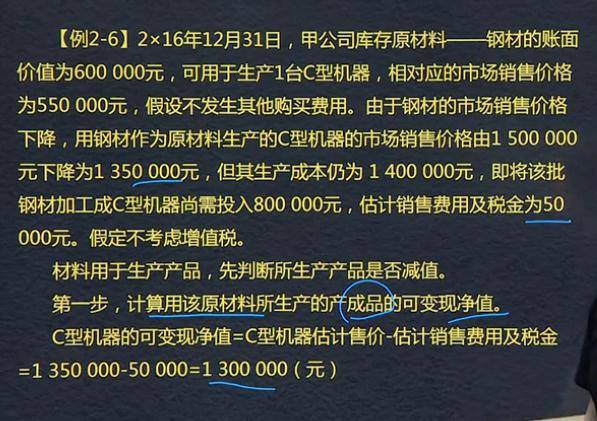

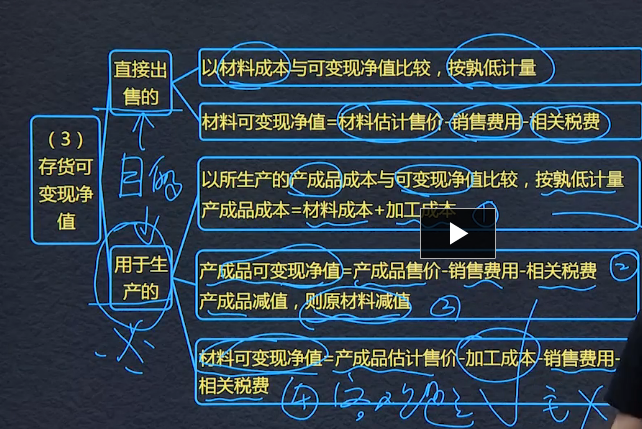

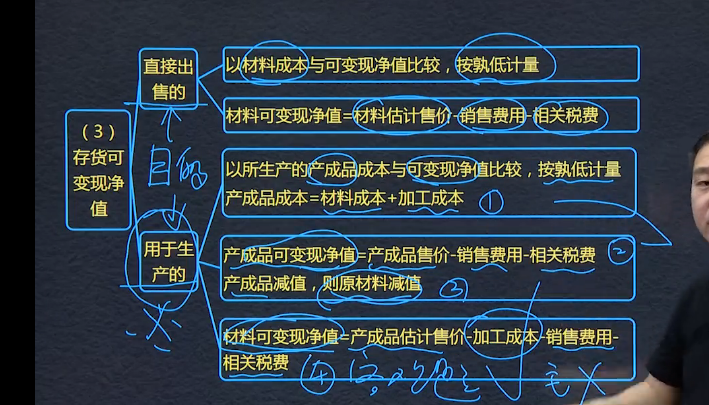

1、直接出售的:

以材料成本與可變現(xiàn)凈值,孰低。

材料可變現(xiàn)凈值=材料估計(jì)售價(jià)-銷售費(fèi)用-相關(guān)稅費(fèi)

2、用于生產(chǎn)的:

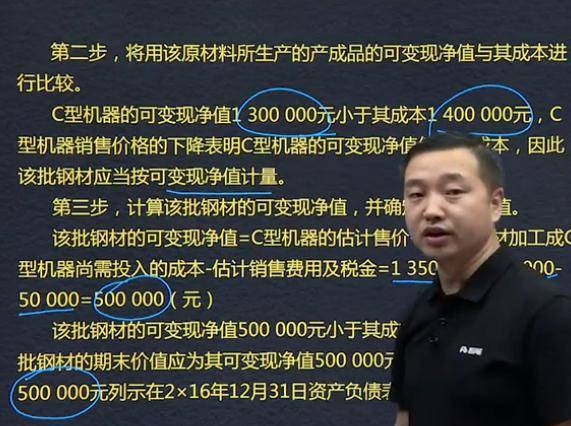

第一步:以所生產(chǎn)的產(chǎn)成品成本與可變現(xiàn)性凈值比較,孰低。

產(chǎn)成品成本=材料成本+加工成本

第二步:產(chǎn)成品可變現(xiàn)凈值=產(chǎn)成品售價(jià)-銷售費(fèi)用-相關(guān)稅費(fèi)。

第三步:產(chǎn)成品減值,則原材料減值。

第四步:材料可變現(xiàn)凈值=產(chǎn)成本估計(jì)售價(jià)-加工成本-銷售費(fèi)用-相關(guān)稅費(fèi)

?

擊這里給我發(fā)消息")