換出資產(chǎn) 和相關(guān)稅費(fèi)

購(gòu)買(mǎi)價(jià)款和相關(guān)稅費(fèi)

換出資產(chǎn) 和相關(guān)稅費(fèi)

購(gòu)買(mǎi)價(jià)款和相關(guān)稅費(fèi)

此交換是否具有商業(yè)實(shí)質(zhì)

換入換出資產(chǎn)的公允價(jià)值是否可靠計(jì)量

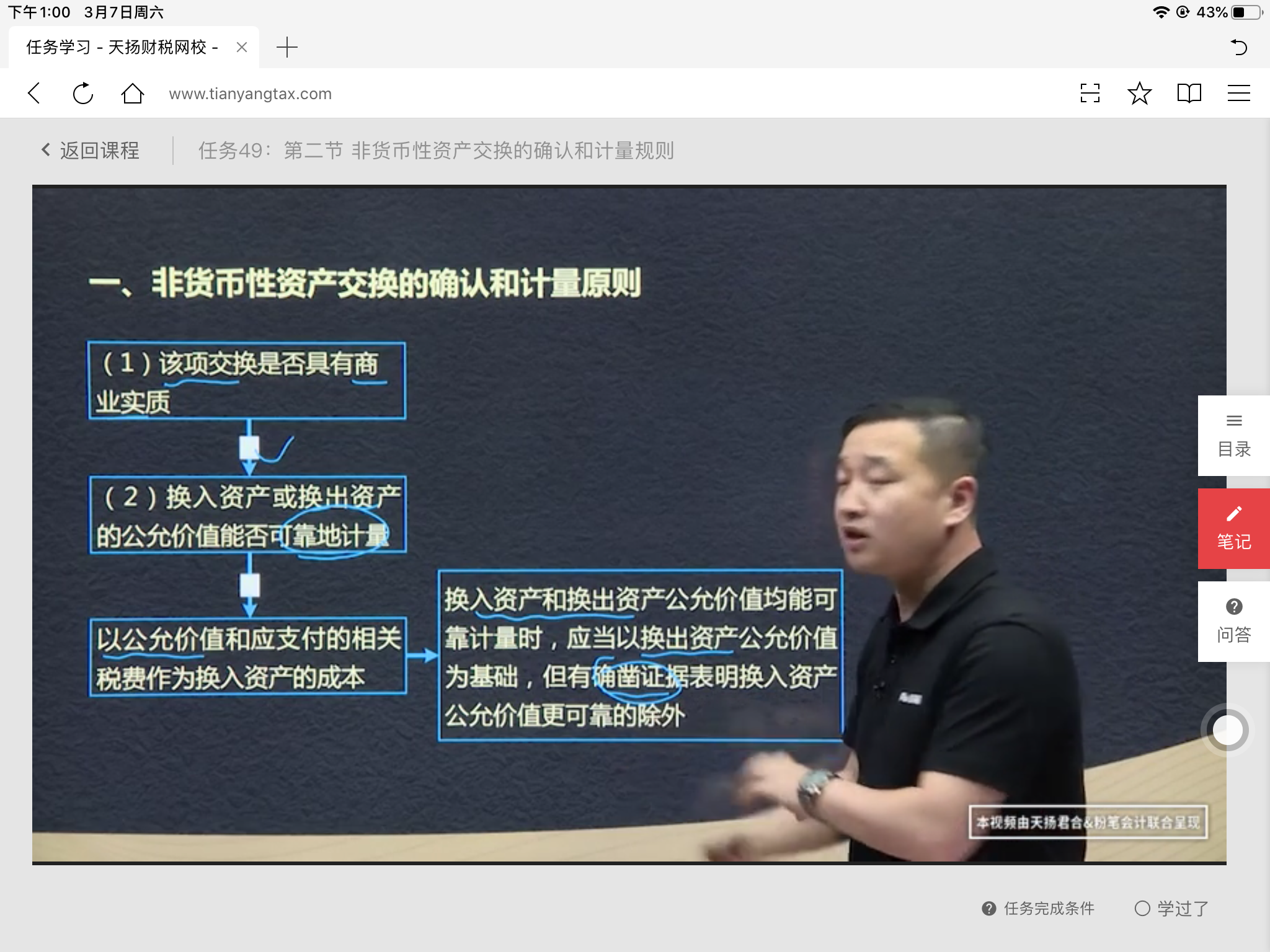

以公允價(jià)值和應(yīng)付的相關(guān)稅費(fèi)作為換入資產(chǎn)的成本

換入資產(chǎn)和換出 資產(chǎn)公允價(jià)值均能可靠計(jì)量時(shí),應(yīng)以換出資產(chǎn)公允價(jià)值為基礎(chǔ),但有確鑿證據(jù)表明換入資產(chǎn)公允價(jià)值更可靠的除外。

不具有商業(yè)實(shí)質(zhì)不確認(rèn)損益,換入資產(chǎn)以換出賬面價(jià)值+支付補(bǔ)價(jià)(-收到補(bǔ)價(jià))入賬。

公允價(jià)值不能可靠計(jì)量,以賬面價(jià)值

商業(yè)實(shí)質(zhì)判斷:

滿(mǎn)足之一:

1、換入資產(chǎn)的未來(lái)現(xiàn)金流量在風(fēng)險(xiǎn)、時(shí)間、金額方面與換出資產(chǎn)顯著不同。(不同的資產(chǎn)交換)

2、換入換出資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量現(xiàn)值不同,且其差額與換入換出資產(chǎn)的公允價(jià)值相比是重大的。

關(guān)聯(lián)方之間交換資產(chǎn)與商業(yè)實(shí)質(zhì)的關(guān)系

關(guān)聯(lián)方關(guān)系不具有商業(yè)實(shí)質(zhì)的可能。

公允價(jià)值---活躍市場(chǎng)--同類(lèi)可比---估計(jì)計(jì)算出來(lái)--

非貨幣性資產(chǎn)交換的確認(rèn)和計(jì)量原則

以公允價(jià)值和應(yīng)支付的相關(guān)稅費(fèi)作為換入資產(chǎn)的成本(但有確鑿證據(jù)表明換入資產(chǎn)公允價(jià)值更可靠的除外)

注意:上述條件只要有一個(gè)不滿(mǎn)足,則以換出資產(chǎn)的賬面價(jià)值和應(yīng)支付的相關(guān)稅費(fèi)作為換入資產(chǎn)的成本,不確認(rèn)換出資產(chǎn)的損益

?

商業(yè)實(shí)質(zhì)的判斷

?非貨幣性資產(chǎn)交換的確認(rèn)和計(jì)量

A:1,具有商業(yè)實(shí)質(zhì)

? ?2、換出或換入資產(chǎn)公允價(jià)值能否可靠計(jì)量 ? ?(只要有一項(xiàng)能可靠估計(jì))

? ?換入資產(chǎn)的初始成本=換出資產(chǎn)的公允價(jià)值 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?+補(bǔ)價(jià)+相關(guān)稅費(fèi)

B:1.不具有商業(yè)實(shí)質(zhì)

? ? ? 2、均不能可靠計(jì)量公允價(jià)值

換入資產(chǎn)的成本=換出資產(chǎn)的賬面價(jià)值+支付的 ? ? ? ? ? ? ? ? ? ? ? ? ? ?相關(guān)稅費(fèi)

注意:不涉及補(bǔ)價(jià)的,不應(yīng)確認(rèn)損益。(這句話(huà)正確。以賬面價(jià)值計(jì)量的涉及不涉及補(bǔ)價(jià)都不能確認(rèn)損益)

??

?

?

?

?

?

?

?

?

一般以賬面價(jià)值為基礎(chǔ)的,都不涉及損益

1、不具有商業(yè)實(shí)質(zhì)的交換,不確認(rèn)換出資產(chǎn)的當(dāng)期損益

2、據(jù)有關(guān)聯(lián)方關(guān)系的存在,不視為具有商業(yè)實(shí)質(zhì)。

3、換入資產(chǎn)和換出資產(chǎn)只要有一項(xiàng)具有公允價(jià)值的,其入賬價(jià)值就可以以公允價(jià)值為入賬基礎(chǔ)

1.換入資產(chǎn)和換出資產(chǎn)均能可靠計(jì)量時(shí),應(yīng)以換出資產(chǎn)為準(zhǔn),除非有證據(jù)表明換入公允價(jià)值更可靠

2.不具有商業(yè)實(shí)質(zhì)的企業(yè)非貨幣性交換以換出賬面價(jià)值加相關(guān)稅費(fèi)確認(rèn)換入資產(chǎn)價(jià)值,且不確認(rèn)損益

3.關(guān)聯(lián)方關(guān)系存在可能會(huì)影響是否具有商業(yè)性質(zhì)的判斷

4.有商業(yè)實(shí)質(zhì)是,換入或換出有

非貨幣資產(chǎn)交換的確認(rèn)和計(jì)量原則

(1)該項(xiàng)交換是否具有商業(yè)實(shí)質(zhì)

(2)換入資產(chǎn)或換出資產(chǎn)的公允價(jià)值能否可靠地計(jì)量

不具備商業(yè)實(shí)質(zhì),按賬面價(jià)值核算,不確認(rèn)損益

?

第二節(jié)? 非貨幣性資產(chǎn)交換的確認(rèn)和計(jì)量規(guī)則

?

第二節(jié) 非貨幣性資產(chǎn)交換確認(rèn)和計(jì)量規(guī)則

一、確認(rèn)和計(jì)量原則

1.該項(xiàng)交換是否具有商業(yè)實(shí)質(zhì)→有

2.換入資產(chǎn)或換出資產(chǎn)的公允價(jià)值能否可靠計(jì)量→能夠可靠計(jì)量

3.以公允價(jià)值和應(yīng)支付的相關(guān)稅費(fèi)作為換入資產(chǎn)的成本→以換出資產(chǎn)公允價(jià)值為基礎(chǔ)

如果1、2不能同時(shí)滿(mǎn)足,以換出資產(chǎn)的賬面價(jià)值和應(yīng)支付的相關(guān)稅費(fèi)作為換入資產(chǎn)成本,不確認(rèn)換出資產(chǎn)的損益

二、商業(yè)實(shí)質(zhì)的判斷

(一)判斷條件

滿(mǎn)足條件之一的:

1.換入資產(chǎn)的未來(lái)現(xiàn)金流量在風(fēng)險(xiǎn)、時(shí)間和金額方面與換出資產(chǎn)顯著不同

2.換入資產(chǎn)與換出資產(chǎn)的預(yù)計(jì)未來(lái)現(xiàn)金流量現(xiàn)值不同,且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價(jià)值相比是重大的

(二)關(guān)聯(lián)方之間交換資產(chǎn)與商業(yè)實(shí)質(zhì)的關(guān)系

關(guān)聯(lián)方關(guān)系的存在可能導(dǎo)致非貨幣性資產(chǎn)交換不具有商業(yè)實(shí)質(zhì)

三、公允價(jià)值能否可靠計(jì)量

滿(mǎn)足條件之一,只要換入資產(chǎn)或者換出有一個(gè)公允價(jià)值可以可靠計(jì)量,就用公允價(jià)值:

1.換入資產(chǎn)或換出資產(chǎn)存在活躍市場(chǎng),以市場(chǎng)價(jià)格為基礎(chǔ)確定公允價(jià)值

2.不存在活躍市場(chǎng),以同類(lèi)或類(lèi)似自查市場(chǎng)價(jià)格確定公允價(jià)值

3.以上都不存在,采用估值技術(shù)確定公允價(jià)值

付出對(duì)價(jià)的公允

換出資產(chǎn)的賬面和公允的差值相當(dāng)于處置,計(jì)入資產(chǎn)處置損益。

不具有商業(yè)實(shí)質(zhì)-以賬面價(jià)值計(jì)量-不確認(rèn)損益。

非貨幣性資產(chǎn)交換的確認(rèn)和計(jì)量規(guī)則:

關(guān)聯(lián)方關(guān)系的存在可能導(dǎo)致非貨幣性資產(chǎn)交換不具有商業(yè)實(shí)質(zhì)。

公允價(jià)值能否可靠計(jì)量的判斷

?

Powered by EduSoho v8.0.16 ?2014-2025

擊這里給我發(fā)消息")