1、減值損失一經計提不得轉回。

2、

一、資產減值損失的確定

1、資產可收回金額確定后,低于賬面價值,減記至可收回金額,減記金額確認資產減值損失,計入當期損益,同時計提資產減值準備

2、確認后,減值資產的折舊或攤銷費用應當在未來期間作相應調整,以使該資產在剩余使用壽命內,系統分攤調整后的資產賬面價值(扣除預計凈殘值)

3、資產減值損失一經確認,在以后會計期間不得轉回,以前期間計提的資產減值準備,需要等資產處置時才可轉出。

減值準備可轉回的:存貨、債權投資、貸款和應收款項、其他債權投資--未來現金流量現值、遞延所有稅資產。

資產類型--減值后計量基礎

存貨---可變現凈值

商譽--可收回金額=(預計公允價值減處置費用后的凈額與未來現金流量的現值孰高

其他債權投資--未來現金流量現值

其他權益工具投資-不計提減值,不計提

遞延所得稅資產--未來應納稅所得額

借:資產減值損失

貸:固定資產減值準備

無形資產減值準備

投資性房地產

長期股權投資減值準備等

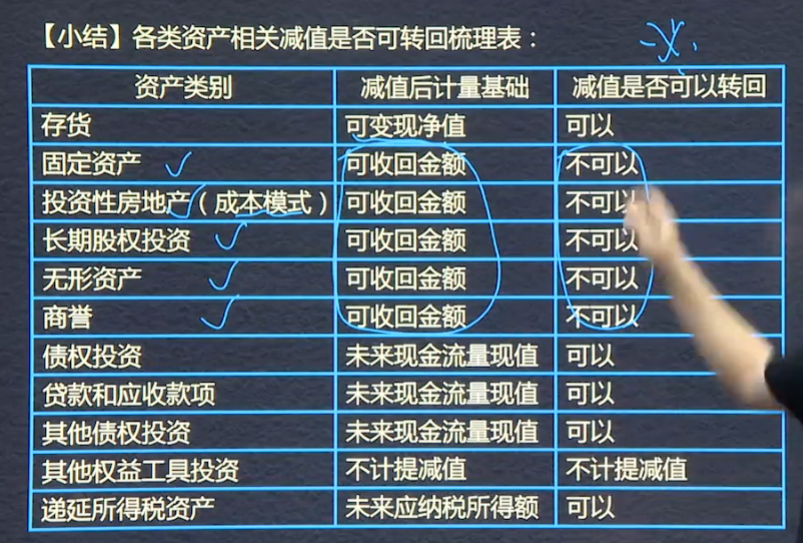

固定資產(在建工程視同固定資產)、投資性房地產(成本模式)、長期股權投資、無形資產,計提減值不可以轉回。

資產減值損失的額確認

1:損失確認以后折舊與攤銷要在未來期間做出調整。再剩余期間內合理的分派。

2:以后期間不得轉回

?

第二節 資產減值損失的確認預計

一、資產減值損失的確定

1.可收回金額低于賬面價值,減記得金額確認為資產減值損失,計入當期損益,同時計提相應的資產減值準備

2.資產減值損失確認后,減值資產的折舊或者攤銷在未來期間調整,以使該資產在剩余使用壽命內,系統地分攤調整后的資產賬面減值(扣除預計凈殘值)

3.資產減值損失已經確認,在以后會計期間不得轉回。以前期間計提的資產減值準備,需要等到資產處置時才可轉出。

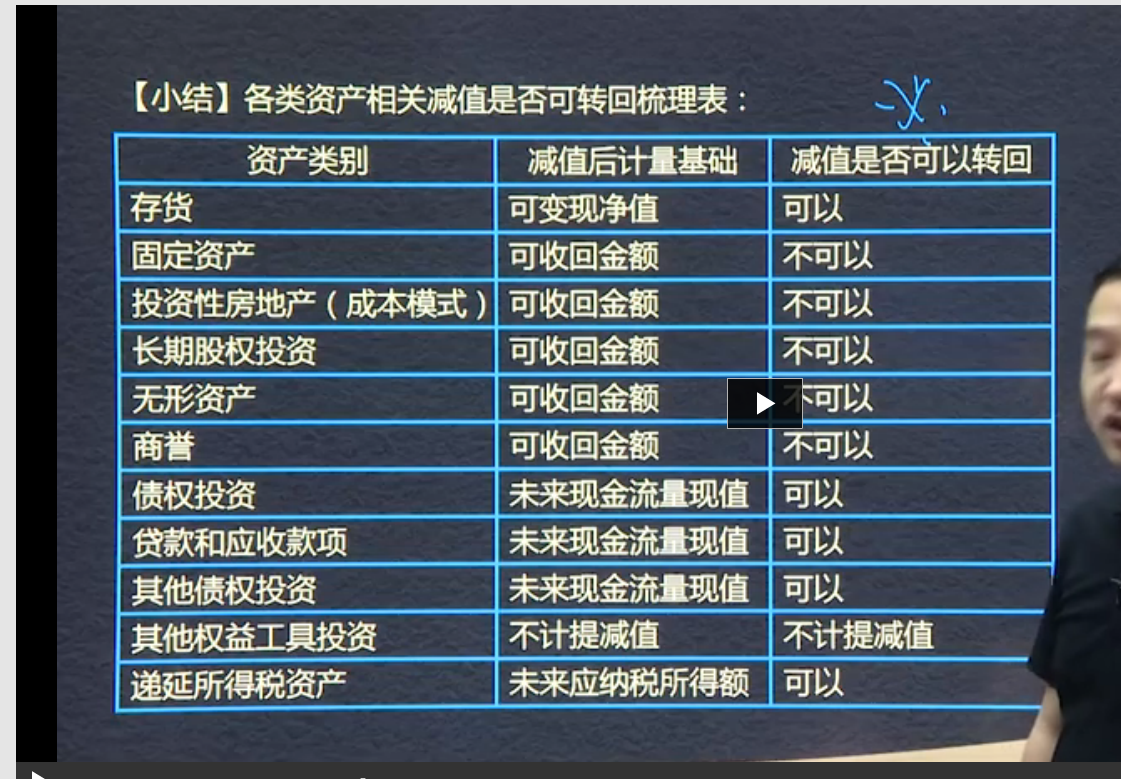

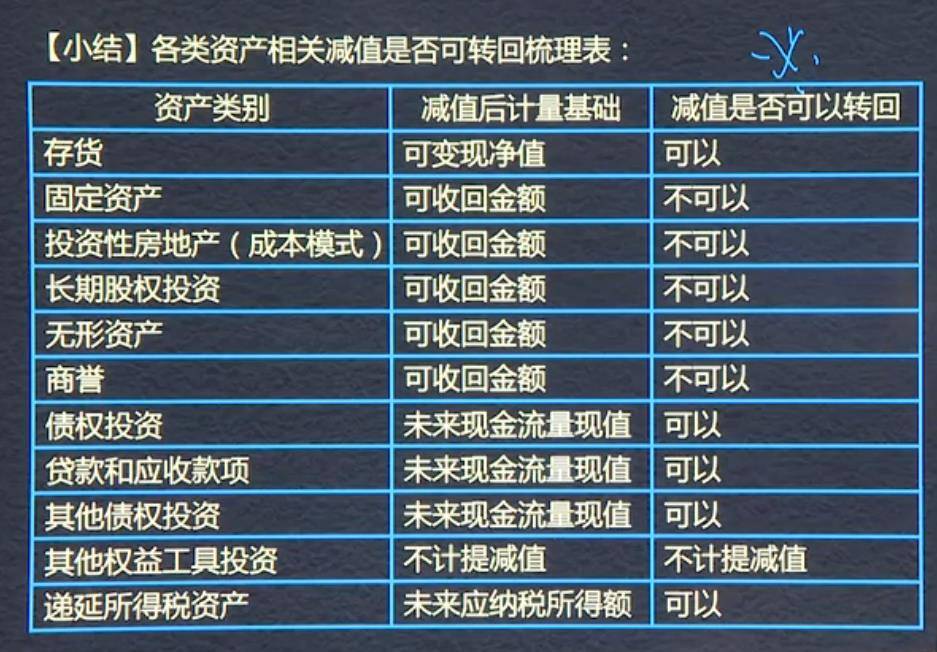

【小結】各類資產相關減值是否可以轉回梳理表

資產類別—減值后計量基礎—可否轉回

固定資產-可收回金額-否

投資性房地產(成本模式)-可收回金額-否

長投-可收回金額-否

無形資產-可收回金額-否

商譽-可收回金額-否

存貨-可變現凈值-可

債權投資-未來現金流量現值-可

貸款和應收款項-未來現金流量現值-可

其他債券投資-未來現金流量現值-可

其他權益工具投資-不計提減值-不計提減值

遞延所得稅資產-未來應納稅所得額-可

二、賬務處理

借:資產減值損失(損益類科目)

貸:固定資產減值準備

? ?無形資產減值準備

? ?投資性房地產減值準備

? ?長期股權投資減值準備

【例題】

2010年,船舶賬面價值3.2億,可收回2.193億。可收回低于賬面1.007億。

借:資產減值損失-固定資產-船舶 1.007

貸:固定資產減值準備 1.007

?

梳理表:

資產類別??減值后計量基礎???減值是否可以轉回

授課教師

網校講師

課程特色

視頻(182)

下載資料(1)

最新學員

學員動態

Powered by EduSoho v8.0.16 ?2014-2025