公允價值模式后續計量

投資轉非投,公允價值與賬面價值計入公允價值變動損益

非投轉投資,公允價值大于賬面價值,計入其他綜合收益,公允價值小于賬面價值,計入公允價值變動損益。投資性房地產處置時,計入其他綜合收益的部分應轉入其他業務成本。

公允價值模式后續計量

投資轉非投,公允價值與賬面價值計入公允價值變動損益

非投轉投資,公允價值大于賬面價值,計入其他綜合收益,公允價值小于賬面價值,計入公允價值變動損益。投資性房地產處置時,計入其他綜合收益的部分應轉入其他業務成本。

投資性房地產,出租房,出租地,持有增值地

成本結轉,對應結轉,公允價值轉化,公允價大于賬面價計入“其他綜合收益”,反之,“公允價值變動損益”

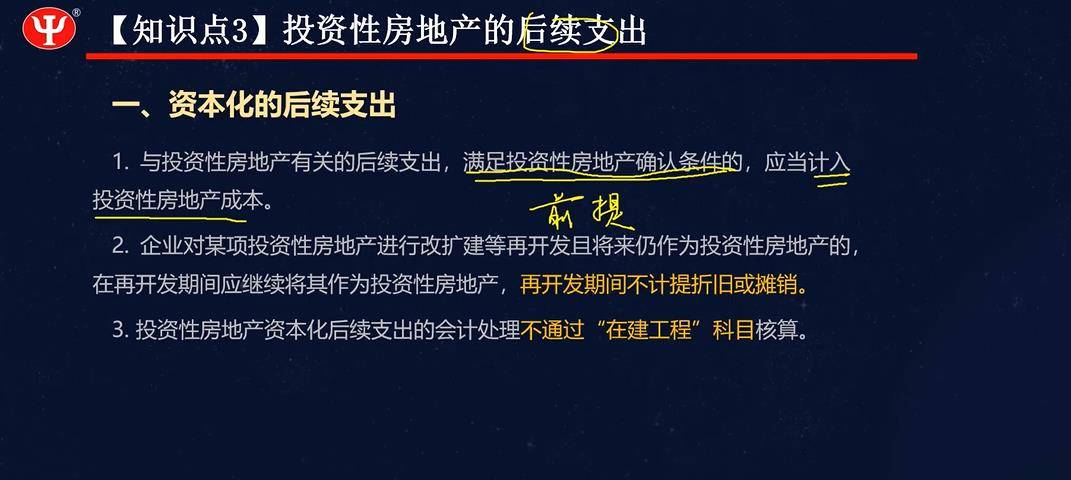

投資性房地產在開發期間不計提折舊和攤銷

?

1.屬于投資性房地產的項目

已出租的土地,已出租的建筑物,持有并準備增值后出讓的土地,持有并準備經營出租的建筑物。

2.投資性房地產改擴建期間科目:投資性房地產--在建

3.注意18“37的表

4.投資性房地產、固定資產、無形資產減值不得轉回。

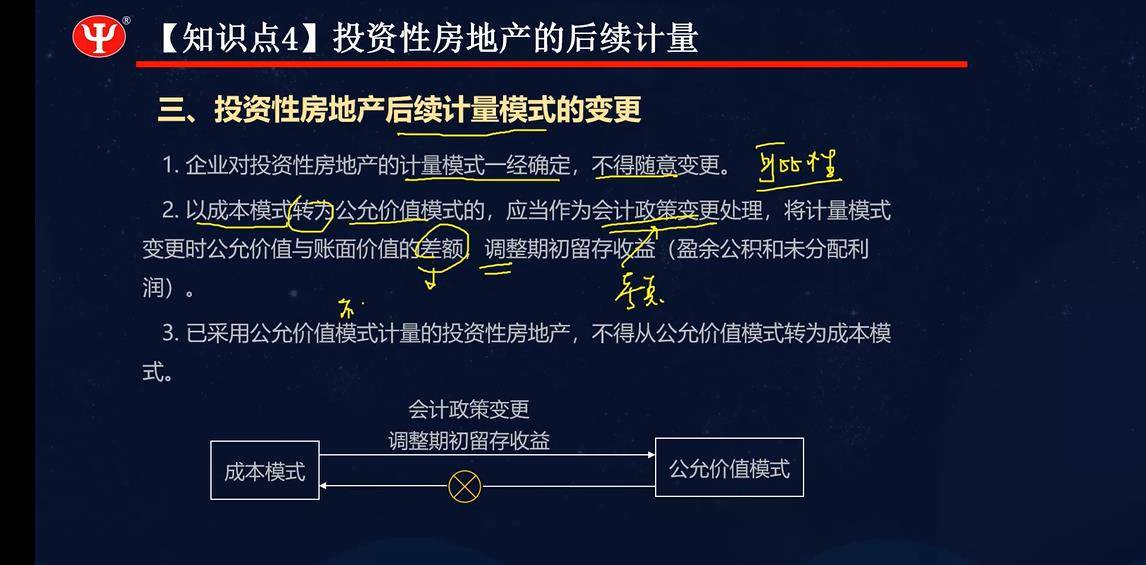

5.只能用一種模式計量,公允價值模式不折舊,不減值。成本模式可以轉為公允價值模式,但公允價值模式不能轉回成本模式。

6.模式轉換屬于會計政策變更。

7.模式轉換得利計入末分配利潤和盈余公積。

借:投資性房地產(公允價值)

? ? ? ?投資性房地產累計折舊

? ? ? ?投資性房地產減值準備

貸:投資性房地產(帳面價值)

? ? ? 盈余公積

? ? ? 利潤分配--末分配利潤

8.注意49”49表。轉換為存貨時按投資性房地產帳面余額轉回開發產品的帳面價值。

9.注意61“31表,其他綜合收益,(貸方差)公允價值變動損益(借方差),當投資性房地產處置時,其他綜合收益軒改當期損益(其他業務成本)。

10.成本模式的轉換不產生損益,注意1入帳價值,2計入科目的金額。3會計分錄。

?11.處置時,成本模式進入其他業務收入和成本。

? ? ? 公約價值模式時,進入其他業務收入和成本,公允價值變支損益計入其他業務成本。

12.例76‘32

?

?

轉租后不能確認為投資性房地產

持有并準備增值后轉讓的土地使用權屬于投資性房地產

自用土地使用權停止自用準備增值的時候。

?

按公允調整差額 進入公允價值變動損益

存轉投 大于 公允價值變動損益?小于 其他綜合收益

?

關注: 賬面余額與賬面價值的差異!

存貨轉投資性方資產: 處置該項投資性房地產是,因轉換計入其他綜合收益的部分應轉入當期損益(其他業務成本)

Powered by EduSoho v8.0.16 ?2014-2025